Konut kredisi nasıl hesaplanır?

Konut alacak kadar birikmiş paranız yoksa bir miktar peşinata ek olarak konut kredisi çekerek ev satın alabiliyorsunuz. Konut kredisinin nasıl hesaplanacağını bilmek ise ödemelerinizi bütçenize göre tasarlamanız açısından sizi rahatlatır.

Gelişmelerden anında haberdar olmak için Google News'te Paradurumu'na abone olun

Paradurumu'na Google News'te abone olun

Abone OlKonut kredisi en çok kullanılan kredi türlerinden birisidir. Bu kredi türünde ev banka tarafından konut kredisi ödemesi tamamlanana kadar ipotek edilir. Özellikle son yıllarda ev almak isteyenler için kredilerde çeşitli kampanyalar yapılmıştır. Devletimiz de herkesin ev sahibi olması için bu kredi türünde ciddi indirimler sağlamıştır. Hem kamu hem de özel bankaların da katılımıyla konut piyasası birçok sefer canlandırılmıştır.

Konut kredisi kullanmaya karar verdiğinizde, başvuruda bulunmadan önce bütçeniz doğrultusunda ev için 5- 10 yıl boyunca ne kadar para ayırabileceğinizi hesaplamalısınız. Konut kredisi kullanırken vade ne kadar uzun olursa ödeyeceğiniz toplam faiz ödemesi artacaktır. Bu nedenle evde yapacağınız hesap çok önemli.

Ödemeleri kısa zamanda yapayım derken bu sefer ödeme gücünüzün üstünde bir ödeme planı belirlemeyin. Para durumu olarak önerdiğimiz ideal oran borçlanma oranı aylık gelirinizin %40’tan fazla olmaması. Konut kredisi kullanmaya giderken ödeme gücünüzün bilerek gitmek size önemli bir avantaj sağlar. Kendi planınızı oluştururken aşağıdaki listeyi doldurmanız size kolaylık sağlayabilir:

Konut kredisi çekmeden önce

• Düzenli gelirim ne kadar?

• Tahmini giderlerim ne kadar? Birikimlerim ne kadar?

• Aylık ev için en fazla ne kadar kredi ödemesi yapabilirim?

• Borcum, ödeme gücümü aşarsa karşılık gösterecek varlıklarım neler?

• Önümde beni bekleyen büyük harcamalar var mı?

Banka Konut kredisi ödeme planınızı nasıl oluşturur?

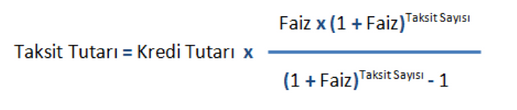

Konut kredisi taksit tutarları; anapara ve faizden oluşur. Diğer kredilerden farklı olarak KKDF ve BSMV vergisinden muaftır. Ödeme planınız belirlenirken vade ve tutara göre kredi taksitleri hesaplanır. En yaygın kullanılan kredi ödeme planı türü, eşit taksitli ödeme planlarıdır. Kredi tutarını, faiz oranı ve vadeyi bildiğiniz için aşağıdaki formül ile hesaplayabilirsiniz.

Formülde kullanılacak olan ‘Faiz’ değeri faiz yüzdesi değil, faiz oranıdır. Örneğin; faiz %1 ise formülde 0,01 olarak kullanılmalıdır.

Eğer 3 ayda bir veya yılda bir prim, ikramiye vs alıyorsanız balon ödemeli konut kredilerini tercih edebilirsiniz. Bu nedenle en başta belirttiğimiz gibi konut kredisi kullanmadan önce mutlaka kendi bütçenizi gözden geçirip bankaya hazırlıklı gitmenizde fayda var.

Konut kredisi kullanırken ödeme planınız çok önemlidir. Seçeceğiniz plan, kredinizin vadesi boyunca uymak zorunda olduğunuz ödeme aralıklarını belirler. Ödeme planına uymadığınızda kredi notunuz olumsuz olarak etkilenir. Taksit tutarlarınızın bir kısmının veya tamamını zamanında ödemediğinizde, ödemesi geciken anapara tutarı için, geciken süre boyunca, kredinizin aylık faiz oranının %30 fazlası oranında bir gecikme faizi uygulanır.

Ödeme tarihinin tatil günü olması halinde, ödeme o günü izleyen ilk iş günü yapılır.

Birbirini izleyen en az iki taksitin ödenmemesi durumunda kredi borcunuzun tamamı "hemen ödenmesi gereken borç" haline gelir ve banka bunu size bildirerek kredi borcunuzun tamamını 30 gün içinde, faiz ve vergileriyle birlikte ödemenizi talep eder. Kredi borcunuzun belirtilen sürede ödenmemesi durumunda ise kanuni takip süreci başlatılır. Bu nedenle, geliriniz ya da faiz oranlarında değişiklik olduğunda kredinizi refinansman yapmak ya da başka bir bankaya transfer etme seçeneğiniz her zaman mevcut olduğunu unutmayın.

Eğer ev kredinizi Mart 2007’den sonra, sabit faizli kullandıysanız, erken kapama ya da ara ödemelerde kalan vade 36 ayı aşmayan kredilerde kalan tutarın yüzde 1’i kadar, kalan vadesi 36 ayı aşan kredilerde ise kalan tutarın yüzde 2’si kadar ‘erken ödeme’ komisyonu var. Değişken faizli kredilerde ‘erken ödeme’ komisyonu yok. Türkiye’deki ev kredilerinin yüzde 99’u sabit faizli.