İhtiyaç kredisi nasıl hesaplanır?

İhtiyaç kredisi kullanmayı düşünüyorsunuz, ne kadar para çekeceğiniz de belli ama kredinin hesaplanması konusunda kafanız karışıyorsa sizinle birlikte hesaplama hakkında tüm detayları inceleyelim.

Gelişmelerden anında haberdar olmak için Google News'te Paradurumu'na abone olun

Paradurumu'na Google News'te abone olun

Abone OlBiriktirmek ve ihtiyaç anlarında o parayı kullanmak en tercih ettiğimiz yöntem. Birikmiş paranız yoksa ve ihtiyaç kredisi çekecekseniz, kredi hesaplamaya geçmeden önce ihtiyacınız olan miktarı ve bunu ödeyeceğiniz vadeyi belirlemelisiniz. Kredi başvurusu öncesi biraz araştırma yapmak tasarruf etmenizi sağlar.

Bunları belirlerken de aylık gelirinizi ve giderinizi yazdığınız bir bütçe düzenlemelisiniz. Borcun ödeme gücünüzü aşmamasına özen göstermelisiniz. 2017 yılında hala yürürlükte olan yasaya göre bireysel kredilerde en fazla 48 ay vade olabiliyor. Plan yaparken bunu da göz önüne almayı unutmayın.

Kredi hesaplanırken hangi masraflar dahil ediliyor?

Kredi miktarını belirlediniz, vade sayısını seçtiniz ve kredi başvurusunda bulundunuz. Sonrasında bankalar size nasıl krediyi hesaplıyor da bir ödeme planı çıkarıyor, onu inceleyelim.

İhtiyaç kredisi ödemelerinde her taksitte anapara, faiz, masraflar ve vergileri ödüyorsunuz. Ana para sizin çekmiş olduğunuz nakit miktarı için yapılan ödemeyi temsil ediyor. Yani 5 bin çekmişseniz ana para o.

Faiz ise kredi çekerken bankanın size sunduğu kredi faiz oranını temsil ediyor. Yani aylık 1.1 faiz ile kredi çekmişseniz her ay o kadar faiz oranı sizin ödemelerinizde yer alıyor.

Dosya masrafı, kredi tahsis ücreti, kredi masrafı... Masraflar ise bankadan bankaya değişiyor. Bazı bankalar kredi kullandırırken hiçbir masraf istemiyorlar. Bazıları ise kredi masrafı 200 lira ise bunu size vereceği krediden keserek alıyor. Yani 5000 lira alacaksanız size 4800 lira ödüyorlar ve aylık kredi ödemelerinde bu rakam yer almıyor.

Vergiler ise devlet tarafından belirlenen kesintiler. İhtiyaç kredilerinde %5 BSMV yani Bankacılık Sigorta Muamele Vergisi ve %15 Kaynak Kullanımı Destekleme Fonu yani KKDF olur. Bunlar kullanılacak olan kredi faiz oranı üzerinden aylık olarak hesaplanır.

Sigorta da yine bazı bankaların size krediyi verme şartlarından birisi olabilir. Bankalardan kredi çekerken sigorta masraflarını da kontrol edin.

Ödeme planı nasıl oluşturulur?

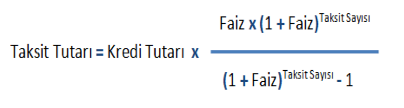

Biraz karışık olsa da sizlerle bankaların kullandığı formülü paylaşalım. Eşit taksitli ödeme planı:

Bu formülde dikkat edilmesi gereken bir nokta var. Faiz yazan yere faizin oranını yazacağız. Yani faizin %1 olduğu durumlarda biz formüle 0.01 yazacağız. Ödeme planıyla ilgili detaylı bilgi için bu yazımızı okuyabilirsiniz.

Krediyi doğru hesaplamak ve ödemeleri zamanında yapmak

Kredi alırken bu krediyi yine sizin ödeyeceğinizi unutmayın. İhtiyacınız olmayan rakamlarda ve aylık ödeme gücünüzü aşan vadelerde kredi çekmeyin. Kredi taksitlerini ödeyemediğinizde gecikmeye düşersiniz bunun sonucu olarak da KKB notunuz düşer. Bu da ileride kredi alacaksanız size kredi çıkmasını zorlaştırır.

Eğer aylık 2000 lira maaş alıyorsanız, aylık ödemeleri 1000 lira olan bir kredi almayın. Gelirinizi bir kenara yazın giderinizi düştükten sonra kalan paraya göre aylık kredi ödemenizi belirleyin.

Kredi hesaplarken maliyete dikkat

Krediyi 5000 lira olarak çekersiniz fakat hiç bir zaman 5.000 lira olarak geri ödemezsiniz bunu unutmayın. Kredi faiz oranı, vergiler, masraflar ve sigorta gibi ek rakamlar maliyeti arttırır.

İhtiyaç kredisi hakkında unutmamanız gereken en önemli noktalardan birisi de eğer elinize toplu bir para geçmişse ve krediyi kapatmak istiyorsanız bunu yapabilirsiniz. Bankalar size ceza ya da ek masraf çıkartamazlar. Aksine faiz ve masraf indirimi yaparlar ve ilk başta anlaşılandan daha az para ödersiniz.