Pandemi cezalarının iadesi başladı! Nasıl başvurulacak? İade nasıl yapılacak?

Pandemi döneminde yasaklara uymayanlara kesilen para cezalarının iadesi başladı. Para iadesi almak için nasıl başvurulacak? Pandemi cezalarının iadesi nasıl yapılacak? Detayları ve dilekçe örneğini haberimizde bulabilirsiniz.

Gelişmelerden anında haberdar olmak için Google News'te Paradurumu'na abone olun

Paradurumu'na Google News'te abone olun

Abone OlPandemi döneminde vatandaşlar tarafından ödenen cezalar, tahsilatı yapan idari birime 31 Aralık 2024 tarihine kadar yapılacak başvurunun ardından iade edilecek. Cezalarla ilgili toplam iade tutarı 309 milyon lirayı bulacak.

Pandemi döneminde maske zorunluluğu ve sokağa çıkma yasakları nedeniyle kesilen para cezalarına yapılan itirazlar, Anayasa Mahkemesi (AYM) tarafından 5 Nisan 2023 tarihinde karara bağlanmıştı.

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından yayımlanan tebliğ ile koronavirüs salgının ilk kez görüldüğü 11 Mart 2020 tarihinden 9 Kasım 2022 tarihine kadar geçen dönemde, tahsil edilen cezalardan vazgeçildiği bildirildi.

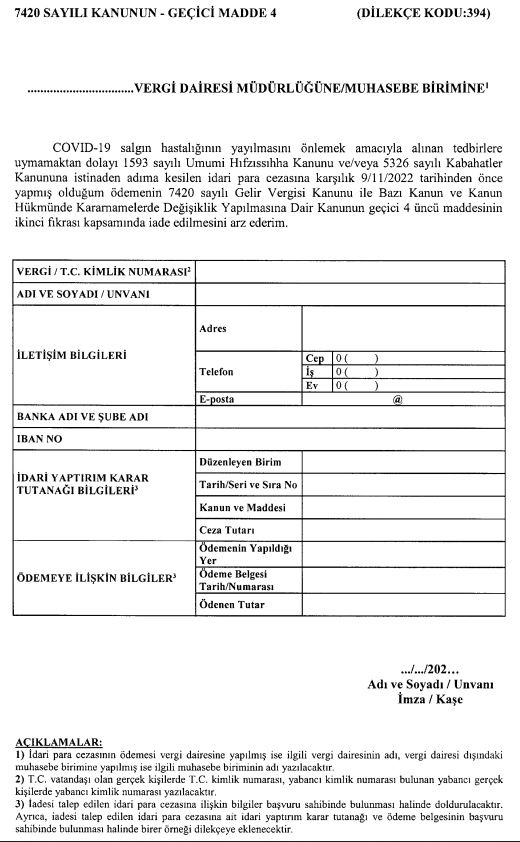

Hazine ve Maliye Bakanlığı’nın Vergi Dairesi Müdürlüğü’ne verilecek başvuru formu Resmi Gazete ekinde yer aldı.

Kesilen para cezaları, 31 Aralık 2024 tarihine kadar yapılacak başvurunun ardından Hazine ve Maliye Bakanlığı’nca belirlenecek usul ve esaslara göre iade edilecek.

Başvurular nasıl yapılacak?

Resmi Gazete’de yayımlanan başvuru dilekçesi doldurulduktan sonra, varsa idari yaptırım karar tutanağı ile ödeme belgesinin birer örneğinin dilekçeye eklenerek 31 Aralık 2024 tarihine kadar ödemenin yapıldığı idari birime başvurulması gerekiyor.

Ceza iadesi nasıl yapılacak?

Başvurular, ödemenin vergi dairesine veya vergi dairesi adına banka/PTT’ye yapılmış olması halinde, Gelir İdaresi Başkanlığı’nın internet adresi www.gib.gov.tr üzerinden yapılabileceği gibi ödemenin yapıldığı vergi dairesine doğrudan veya posta yoluyla ya da diğer vergi daireleri aracılığıyla yapılabilir.

Eğer ödemeler cezayı veren birime hizmet veren muhasebe birimine, mal müdürlüğüne veya defterdarlık muhasebe müdürlüğüne yapılırsa, ödemenin yapıldığı muhasebe birimine doğrudan veya posta yoluyla ya da diğer muhasebe birimleri aracılığıyla başvurular yapılabilir.

Resmi Gazete'de yayımlanan karar şöyle:

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı’ndan:

TAHSİLAT GENEL TEBLİĞİ

(SERİ: B SIRA NO: 19)

Kapsam

MADDE 1- (1) Bu Tebliğde, 3/11/2022 tarihli ve 7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanunun geçici 4 üncü maddesinin ikinci fıkrasının uygulamasına dair düzenlemeler yer almaktadır.

Dayanak

MADDE 2- (1) Bu Tebliğ, 7420 sayılı Kanunun geçici 4 üncü maddesinin ikinci fıkrasına dayanılarak hazırlanmıştır.

7420 sayılı Kanunun geçici 4 üncü maddesi

MADDE 3- (1) 7420 sayılı Kanunun geçici 4 üncü maddesinde, COVID-19 salgın hastalığının yayılmasını önlemek amacıyla bu hastalığın ülkemizde ilk defa görüldüğü 11/3/2020 tarihi ile geçici 4 üncü maddenin yürürlüğe girdiği 9/11/2022 tarihi arasında geçen süre içerisinde işlenen fiiller için 24/4/1930 tarihli ve 1593 sayılı Umumi Hıfzıssıhha Kanunu ile 30/3/2005 tarihli ve 5326 sayılı Kabahatler Kanunu kapsamında idari para cezası verilmemesi, verilmiş olan idari para cezalarının tebliğ edilmemesi, tebliğ edilmiş olanların ise tahsilinden vazgeçilmesi ancak tahsil edilmiş olan idari para cezalarının iade edilmemesi yönünde hükümler yer almıştır.

Ancak, 7420 sayılı Kanunun geçici 4’üncü maddesinin birinci fıkrasının son cümlesinde yer alan “tahsil edilmiş olan idari para cezaları iade edilmez.” ibaresi 24/5/2023 tarihli ve 32200 sayılı Resmî Gazete’de yayımlanan Anayasa Mahkemesinin 5/4/2023 tarihli ve E.S.: 2023/44, K.S.: 2023/71 sayılı kararı ile iptal edilmiştir.

Anayasa Mahkemesinin verdiği karar sonrasında, anılan Kanunlar kapsamında verilen idari para cezalarına karşılık 7420 sayılı Kanunun geçici 4 üncü maddesinin yürürlüğe girdiği 9/11/2022 tarihinden önce yapılan ödemelerin iade edilmesini temin etmek üzere, 14/7/2023 tarihli ve 7456 sayılı 6/2/2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi İçin Ek Motorlu Taşıtlar Vergisi İhdası ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanunun 24 üncü maddesiyle 7420 sayılı Kanunun geçici 4 üncü maddesine “(2) Bu maddenin yürürlüğe girdiği tarihten önce tahsil edilen idari para cezaları, 31/12/2024 tarihine kadar tahsilatı yapan idari birime yapılacak başvuru üzerine Hazine ve Maliye Bakanlığınca belirlenecek usul ve esaslara göre iade edilir.” fıkrası eklenmiştir.

Bu hükme göre, 7420 sayılı Kanunun geçici 4 üncü maddesi kapsamında olan ve maddenin yürürlüğe girdiği 9/11/2022 tarihinden önce tahsil edilmiş olan idari para cezaları, tahsilatı yapan idari birime 31/12/2024 tarihine kadar (bu tarih dâhil) başvurulması halinde iade edilecektir.

Başvuru

MADDE 4- (1) COVID-19 salgın hastalığının yayılmasını önlemek amacıyla alınan tedbirlere uyulmaması nedeniyle 1593 sayılı Kanun ile 5326 sayılı Kanun kapsamında verilen ve 9/11/2022 tarihinden önce tahsil edilen idari para cezasının iade edilebilmesi için bu Tebliğ ekinde yer alan dilekçenin doldurulması ve varsa idari yaptırım karar tutanağı ile ödeme belgesinin birer örneğinin dilekçeye eklenerek 31/12/2024 tarihine kadar ödemenin yapıldığı idari birime başvuruda bulunulması gerekmektedir.

(2) Başvurular ödemenin;

a) Vergi dairesine veya vergi dairesi adına banka/Posta ve Telgraf Teşkilatı A.Ş.’ye yapılmış olması halinde, Gelir İdaresi Başkanlığının internet adresi (www.gib.gov.tr) üzerinden yapılabileceği gibi ödemenin yapıldığı vergi dairesine doğrudan veya posta yoluyla ya da diğer vergi daireleri aracılığıyla,

b) Cezayı veren birime hizmet veren muhasebe birimine, mal müdürlüğüne veya defterdarlık muhasebe müdürlüğüne yapılmış olması halinde, ödemenin yapıldığı muhasebe birimine doğrudan veya posta yoluyla ya da diğer muhasebe birimleri aracılığıyla, yapılabilecektir.

Başvuru üzerine yapılacak işlemler

MADDE 5- (1) 7420 sayılı Kanunun geçici 4’üncü maddesinin ikinci fıkrası kapsamında yapılacak başvuruların, tahsilatı yapan idari birim dışında başka bir vergi dairesine veya muhasebe birimine yapıldığının tespiti halinde, başvuru dilekçesi başvuruyu alan vergi dairesince/muhasebe birimince ilgili vergi dairesine/muhasebe birimine yazı ekinde gönderilecektir.

(2) İadeyi yapacak vergi dairesi/muhasebe birimi tarafından idari yaptırım karar tutanağı kontrol edilerek, cezanın 1593 sayılı Kanun veya 5326 sayılı Kanun kapsamında COVID-19 salgın hastalığının yayılmasını önlemek amacıyla alınan tedbirlere uyulmamaktan dolayı verildiğinin ve ödemenin 9/11/2022 tarihinden önce yapıldığının tespit edilmesi üzerine ödenmiş olan tutarlar iade edilecektir. İdari yaptırım karar tutanağının cezaya muhatap olan tarafından ibraz edilememesi ve iadeyi yapacak birimde de bir örneğinin bulunmaması halinde, iadeyi yapacak birim tarafından cezayı veren birim ile yazışma yapılmak suretiyle tutanağın temini, tutanağın bir örneğinin cezayı veren birimde bulunamaması halinde cezayı veren birimden bilgilerin temini üzerine gerekli kontroller yapılacaktır.

(3) Vergi dairelerince yapılacak iadelerde, 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 23’üncü maddesi ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 88 inci maddesinin on altıncı fıkrası dikkate alınacaktır.

(4) 1593 sayılı Kanun veya 5326 sayılı Kanun kapsamında verilmeyen veya bu Kanunlar kapsamında COVID-19 salgın hastalığının yayılmasını önlemek amacıyla alınan tedbirlere uyulmaması fiilinden farklı bir gerekçeyle verilen idari para cezaları 7420 sayılı Kanunun geçici 4 üncü maddesi kapsamı dışındadır.

Diğer hususlar

MADDE 6- (1) 7420 sayılı Kanunun geçici 4 üncü maddesinin birinci fıkrası gereğince, 1593 sayılı Kanun ile 5326 sayılı Kanun kapsamında COVID-19 salgın hastalığının yayılmasını önlemek amacıyla bu hastalığın ülkemizde ilk defa görüldüğü 11/3/2020 tarihi ile geçici 4 üncü maddenin yürürlüğe girdiği 9/11/2022 tarihi arasında geçen süre içerisinde işlenen fiiller için idari para cezası verilmemesi, verilmiş olan idari para cezalarının tebliğ edilmemesi, tebliğ edilmiş olanların ise tahsilinden vazgeçilmesi yönünde düzenleme yer aldığından, 9/11/2022 tarihinden sonra madde kapsamına giren idari para cezalarına karşılık tahsil edilmiş tutarların anılan maddenin bu Tebliğde açıklanan ikinci fıkrası ile ilişkilendirilmeksizin 25/11/2022 tarihli ve 32024 sayılı Resmî Gazete’de yayımlanan Tahsilat Genel Tebliği (Seri: B Sıra No: 16)’nin 4’üncü maddesinde yapılan açıklamalar kapsamında iade edilmesi gerekmektedir.

Yürürlük

MADDE 7- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 8- (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Dilekçe örneği

Resmi Gazete'nin ekinde yer alan pandemi cezası iadesi için doldurulacak dilekçe örneği.