Bankalardan Kredi Çekmeden Önce Bunları İyi Düşünün

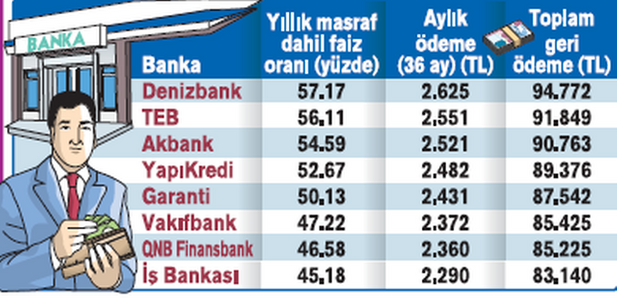

Kredi maliyetleri uçuyor. Yıllık masraf dahil faiz yüzde 50 civarında. Zaten bankalar da pek vermek istemiyor. Oturdum tek tek bankaları araştırdım.

Gelişmelerden anında haberdar olmak için Google News'te Paradurumu'na abone olun

Paradurumu'na Google News'te abone olun

Abone OlEğer kredi kullanmak sizin için ‘ihtiyaç’ durumuna geldiyse, işte yapmanız gerekenler:

Bankalardan 50 bin TL bireysel kredi isteyerek araştırma yaptım.

1 - İnternette sadece ilan edilen genel faizler var. Fakat asıl bakılması gereken MASRAFLAR DAHİL FAİZLER.

2 - Bunu bankaların sitesinde bulmak bayağı zor. Ben de oturdum tek tek aradım (yarım günümü aldı.)

3 - Bankaların çağrı merkezlerinde konuşacak birini bulmak çok zor.

4 - Bağlandığımda da, TC Kimlik numarası almadan bilgi vermek istemiyorlar. Çünkü gelirim, geçmişim, kredi notum, her şey hesaplanıyor.

5 - Kredi koşulları ve özellikle maliyetler hakkında detaylı bilgi isteyince biraz terslendim.

SONUÇ OLARAK

■ Bankaların kredi faizleri ÇOK FARKLI.

■ Esas önemlisi, bu, günden güne değişebiliyor.

■ Sizin kim olduğunuz belirleyici faktör oluyor. (Örneğin maaş müşterilerine öncelik var. Kredi notunuz yüksek ise iyi durumdasınız.)

■ Benim sizi esas UYARMAK istediğim nokta, kredi alırken iyi ARAŞTIRIN, KARŞILAŞTIRIN ve MASRAF DAHİL FAİZ oranlarını baz alın.

■ Bankalar bu kadar zorluyorsa siz İKİ KERE düşünün: Kredi alsanız, acaba sorunsuzca geri ödeyebilecek misiniz?

DİKKAT!

Cep telefonu uygulamasından sık sık (piyango çıkacak gibi) kredi başvurusu yapman kredi çıkma ihtimalini artırmaz. Tam tersi kredi notunu düşürebilir! Bankalar açısından maddi anlamda güven vermeyen bir imaj oluşturur. Sana uygun krediyi bul, nokta atışı yap.

KREDİ NOTU

Kredi kartı, kredi kullanan veya kefil olmuş herkesin bir kredi notu var. Geçmiş ödemelerin düzeni, mevcut risk, gelir, medeni durum gibi birçok faktör etkiliyor. Bankalar kredi kararı verirken bu nota bakar. Notun yüksekse daha uygun faiz oranlarıyla kredi kullanmak mümkün. (Kredi notunu findeks.com’dan öğrenebilirsin.)

KREDİYE BAŞVURMADAN ÖNCE İYİ DÜŞÜN

■ BORÇLU OLMAK HERKESİN HARCI DEĞİL: Kimisi arkadaşından 200 lira alınca uyuyamaz, kimisinin ise milyonluk borcu aklına bile gelmez.

■ BORÇ/GELİR ORANI: Aylık ödeyeceğin borç miktarı, gelirinin dörtte birini geçmesin. 2 bin lira aylık gelirin varsa ödeyeceğin aylık borç 500 lirayı geçmemeli. Ev kredisi kullanırken bu rakam yüzde 40’a kadar çıkabilir.

■ İŞ GÜVENCEN: İçinden geçtiğimiz dönemde, dünya hali belli. İş güvenceniz birden ortadan kalkabilir. Mutlaka B planınız olsun.

■ SİGORTA: Kredi alırken hayat sigortası yapılması kanunen zorunlu değil. Ancak sigorta ihtiyaç anında alınamayan tek şey. İş kaybı ve vefat gibi durumlara karşı sizi ve sevdiklerinizi güvence altına almanın bir yolu.

REDDETTİLER

SORU: Bankalar bana kredi vermiyor. Neden? ● İsmet

CEVAP: ■ İstediğin kredi tutarına göre gelirin yetersizse, ■ SGK kaydın son 6 ayı kapsamıyorsa, ■ Kredi notun düşükse, ■ Önceki dönemlere ait düzensiz ödemeler varsa, ■ Son 5 yılda yasal takibe düştüysen bankalardan kredi alamayabilirsin.

TAMAMINI ÖDE

SORU: Kredi notumu nasıl yükselteceğim? ● Murat

CEVAP: Tüm ödemeleri düzenli ve zamanında yap. Kredi kartı borcunun asgarisini değil tamamını öde. Otomatik ödeme talimatı ver. Sık sık yeni ürün başvurusu yapma.

EK HESAP

SORU: Ek hesabımdan kredi, ödemelerim olduğu için nakit çekiyorum. Ne yapacağım? ● Alper

CEVAP: Kendine hedef koy. Ek hesabı kaç ayda kapatacağını hesapla. Bir süre için ‘Kaktüs Modu’na geç. Bu dönemde sadece temel ihtiyaçlarına odaklan, borçtan kurtulma süreni kısalt.